À chaque fois qu’il y a un marché haussier dans les cryptomonnaies, il y a une nouvelle particularité, et cette fois-ci, ce sont ces “Crypto-treasury companies”, les sociétés cotées en bourse qui investissent dans une cryptomonnaie pour doper leur valorisation boursière.

Dans le passé, Tesla avait communiqué sur ses acquisitions de BTC et Mickael Sailor le CEO de Strategy (Microstrategy ), rendu célèbre pour sa stratégie d’entreprise des levées de fonds en obligations convertibles afin d’accumuler une réserve de Bitcoin désormais la plus importante détenue par une société. Cet été, certaines sociétés ont repris cette stratégie de façon qui peut sembler opportuniste afin d’attirer les investisseurs cryptos. BTC est l’actif de choix mais d’autres modèles se sont développés avec d’autres crypto-actifs (Ether, Solana, Litecoin ou d’autres plus confidentielles …)

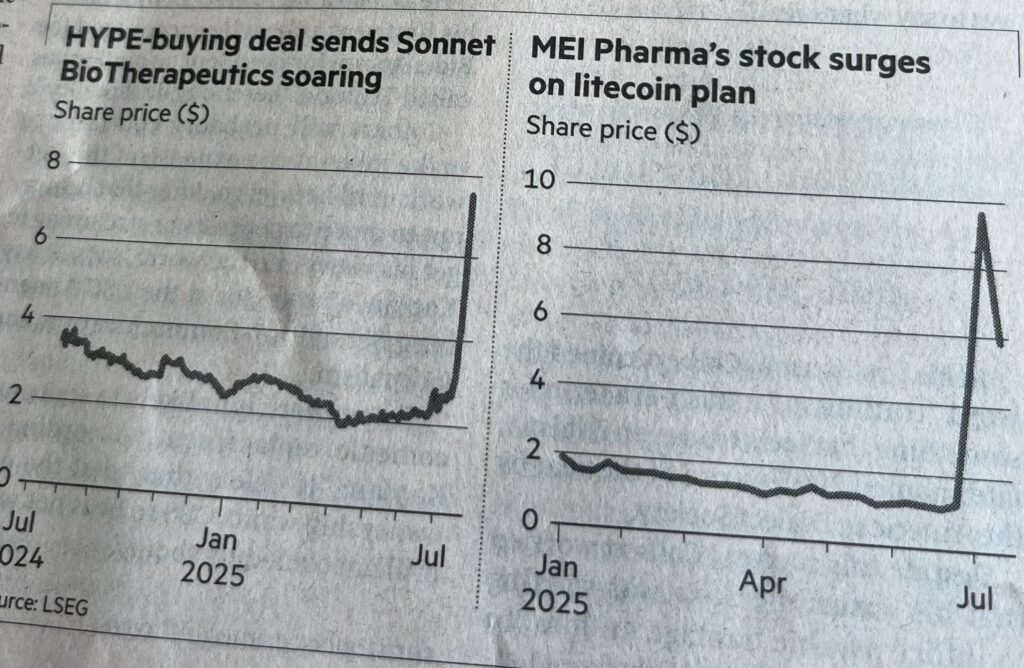

Pour beaucoup de ces entreprises la stratégie consiste à émettre de nouvelles actions ou lever de la dette sous forme d’obligations convertibles afin d’acheter davantage de la crypto-monnaie en question et …. le marché les récompense – ci-dessous deux exemples (Financial Times 27 Juillet 2025)

Si la stratégie d’une réserve de Bitcoin dans le cadre d’une diversification des actifs qui plus est quand la société exerce dans le secteur des technologies peut aisément se comprendre, comment considérer les investissements de sociétés n’ayant rien a voir avec la crypto ou même les technologies et … souvent en difficulté financière ?

Reconnaissons que la stratégie est plutôt maline.

Les investisseurs continuent de vouloir s’exposer à la crypto directement ou indirectement via des ETF dont le succès n’est jusqu’à présent pas démenti. Ici le schéma permet de s’exposer à la crypto en achetant des actions de sociétés cotées et donc de bénéficier des avantages liés (le PEA par exemple). Par ailleurs, les obligations convertibles permettent de créer un effet de levier important en cas de forte hausse du marché.

En revanche en cas de crash ou de baisse brutale des cours, ces sociétés dont le cash flow d’exploitation est par ailleurs généralement faible se retrouveraient insolvables et ne leur permettraient pas de faire face à leurs engagements, ce qui créerait une pression supplémentaire à la baisse.

Une stratégie très risquée et qui nécessite de fortes convictions ou une stratégie de couverture robuste. Au delà de la stratégie financière, cette tendance soulève beaucoup de questions intéressantes :

Qu’en est il d’une société cotée qui dévie à ce point de sa raison sociale initiale pour se concentrer sur sa stratégie d’investissement jusqu’à éclipser son résultat d’exploitation et son activité initiale pour se comporter comme un fonds ?

Pourquoi les investisseurs ne se soucient pas plus du résultat d’exploitation et de la solidité financière de ces sociétés . ce sont justement leurs mauvais résultats qui les poussent dans cette stratégie “de la dernière chance”.

Comment ces sociétés peuvent elles assurer un niveau de contrôle suffisant sur les risques financiers conséquents de cette stratégie que seuls des trésoriers aguerris, des simulations et des instruments de couverture pourraient rendre acceptables pour des analystes chevronnés.

Comment peut on envisager de telles stratégies alors que le cadre fiscal et comptable des crypto actifs ainsi que les normes en matière d’audit et de disclosure sont encore naissantes.

Comment sont techniquement gérés ces actifs, leur acquisition et leur conservation ? Ne faudrait il pas que les investisseurs puissent s’assurer de leur existence , de leur ségrégation, de leur sécurité , de leur valorisation … autant de choses qui sont encore suspendues à des décisions politiques et réglementaires. Les arbitrages sont il faut le dire, pour le moment très favorables (telle que la récente exemption du CAMT de Strategy) –

Comment vérifier les KPI nouveaux mNAV ou BTC Yields communiqués au marché ?

Pour finir, rendre public le détail des investissements d’une société cotée n’est il pas habituellement proscrit ? ne s’agit il pas d’informations privilégiées faisant l’objet d’un encadrement strict car pouvant impacter les cours ?

et puis finalement quand on y pense tellement d’éléments de la stratégie des entreprises sont dévoilés quotidiennement dans les médias et le niveau de transparence qui est désormais requis est tel qu’on peut même se demander si ce type de règlementation et si la notion même de délit d’initié n’est pas devenu obsolète

Alors comme toujours quand on regarde ces sociétés qui innovent, il est difficile dans un premier temps de s’empêcherde lever les yeux aux ciel mais dans un deuxième temps … Ces stratégies permettent de poser des questions qui me semblent toutes intéressantes à développer !

No responses yet